Jedną z głównych przyczyn unikania zakupów w sieci, akcentowaną przez użytkowników, jest obawa o bezpieczeństwo płatności. W raporcie Gemiusa1 ten powód podało aż 30% Polaków. Twoim zadaniem jest sprawić, aby ten strach obłaskawić, jednocześnie usprawniając procesy płatności za internetowe zakupy. Jakie metody płatności Ci w tym pomogą?

Z tego artykułu dowiesz się:

- jakie rozwiązania płatnicze odpowiadają preferencjom Polaków i znacznie ułatwiają proces zakupowy,

- jak działa standard płatności mobilnych Blik,

- jakie korzyści daje wdrożenie bramki płatności na stronie e-sklepu,

- jak działają portfel elektroniczny i płatności odroczone.

Rynek płatności w Polsce się standaryzuje. Wyścig zbrojeń, jaki można było obserwować wśród pośredników płatności online, był mocno odczuwalny jakieś dwa, trzy lata temu. Kiedy jeden agregator dostarczał ok. 20 metod płatności, inny w tym samym czasie integrował ich już 40. Potem liczby te zaczęły dynamicznie rosnąć i rozrastać się do wielkości, którą trudno dziś nawet zaprezentować płatnikowi w panelu transakcyjnym. Aktualnie nowe technologie płatności mogą znacznie usprawnić proces zakupowy.

W poniższym zestawieniu zwrócę uwagę na te rozwiązania płatnicze, które moim zdaniem w największym stopniu odpowiadają preferencjom płatniczym Polaków.

Słuchaj „Marketer+” Podcast

BLIK

W 2015 r. jeszcze jako ciekawostka, dziś w pełni zaawansowany produkt o ambicjach stania się standardem płatności mobilnych z ponad 6 mln transakcji przeprowadzonymi tylko w ciągu pierwszego i drugiego kwartału 2017 roku. Zdobywając stopniowo coraz większą popularność, BLIK umożliwia dziś – w kooperacji z pośrednikami płatności – skrócenie procesu zakupowego i zapłatę za pośrednictwem dwóch metod.

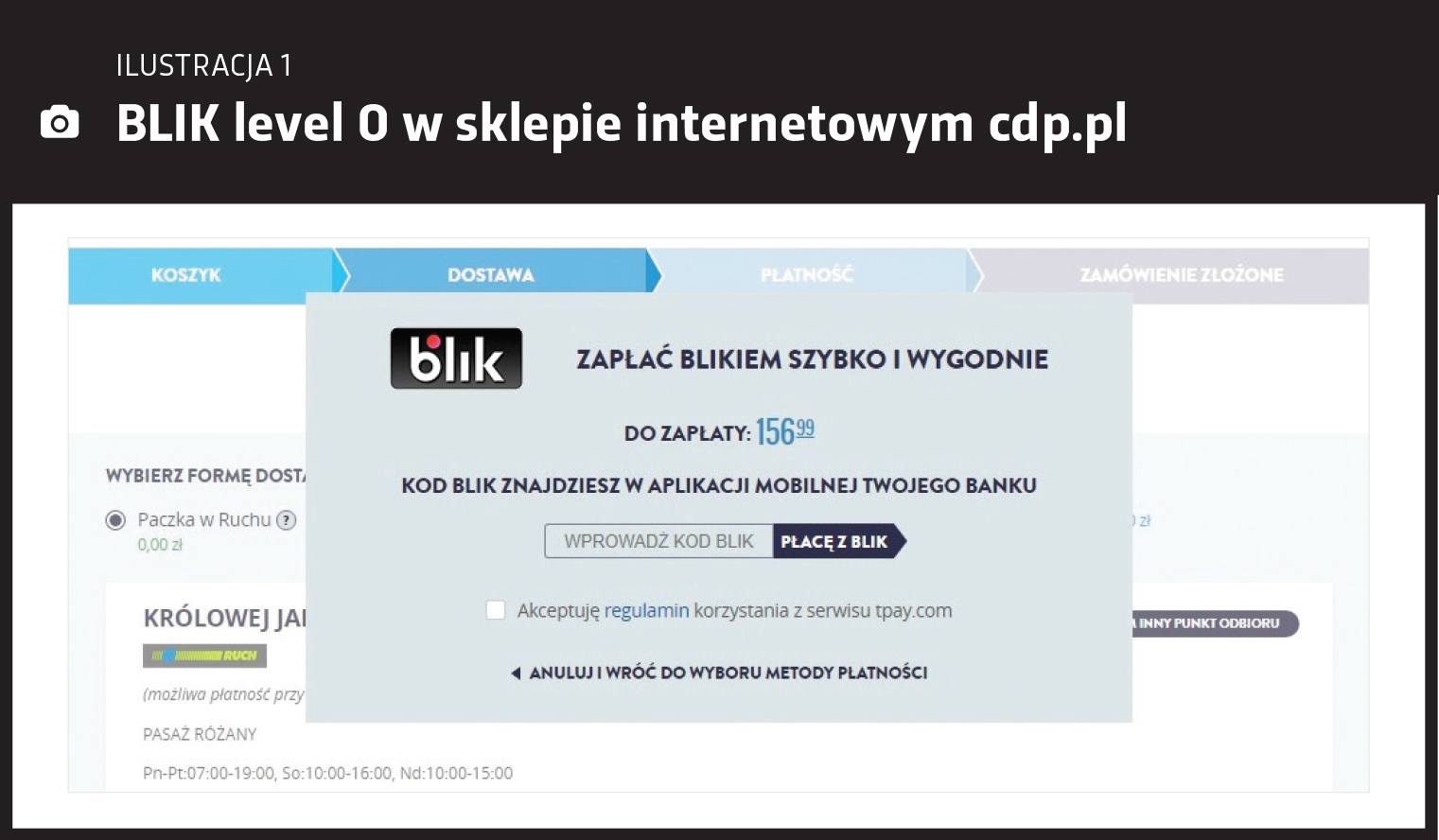

1. BLIK level 0. Dzięki takiej integracji kod BLIK wpisywany jest przez płatnika bezpośrednio na stronie sklepu (ilustracja 1/[zaznaczenie]). Wymagane jest uprzednie wdrożenie tej metody przez API wystawione przez pośrednika płatności. W efekcie klient zyskuje wygodę w postaci mniejszej liczby przekierowań i szybkiej autoryzacji płatności. BLIK level 0, mimo świetnego działania, nie jest jednak tym, czego wszyscy od płatności mobilnych oczekują – zapłatą jednym kliknięciem. Od niedawna jest to możliwe dzięki kolejnemu etapowi upowszechniania tej metody.

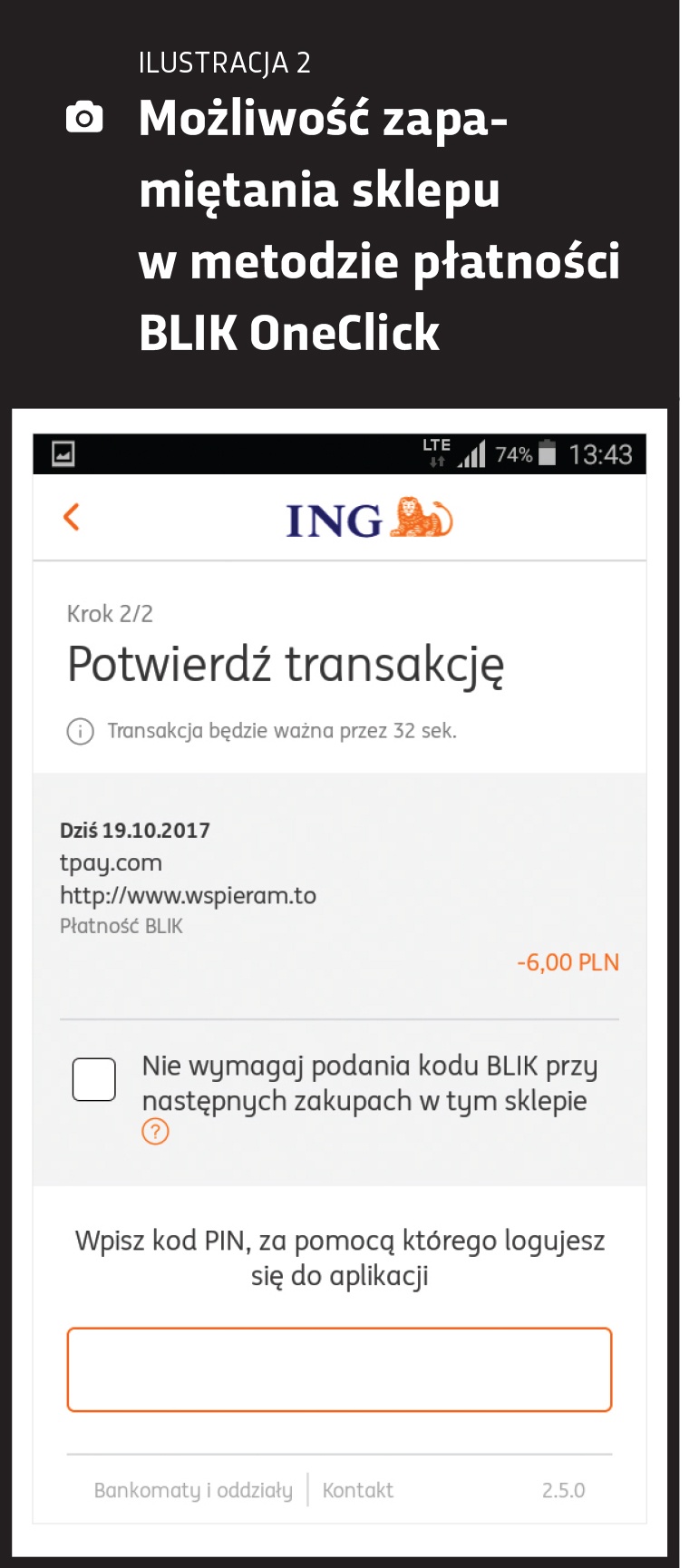

2. BLIK OneClick. Pierwsza transakcja ma standardowy przebieg, w ramach którego przepisuje się kod BLIK w serwisie transakcyjnym. Różnica jest jedna, ale znacząca. Po akceptacji płatności w telefonie pojawia się możliwość zapamiętania sklepu, tak aby przy kolejnych zakupach pominąć krok z przepisywaniem kodu ([zaznaczenie]ilustracja 2). Przy kolejnej płatności aplikacja sama wyświetla powiadomienie o tym, że pojawiła się nowa transakcja, którą wystarczy jedynie zaakceptować, klikając przycisk OK. W ten sposób BLIK jeszcze bardziej uprościł regularne płatności w sklepach, w których często robione są zakupy.

Przy upowszechnianiu przez banki BLIK OneClick ma sporą szansę zaspokojenia potrzeby łatwych zakupów z pominięciem logowania do banku i dodatkowej autoryzacji. Sporo mówi się również o tym, że BLIK może być alternatywą dla cyklicznych płatności kartami. Byłoby to niewątpliwie ciekawe rozwiązanie wzbogacające już i tak imponujący wachlarz rozwiązań płatniczych.

Integracja bramki płatności na stronie sklepu

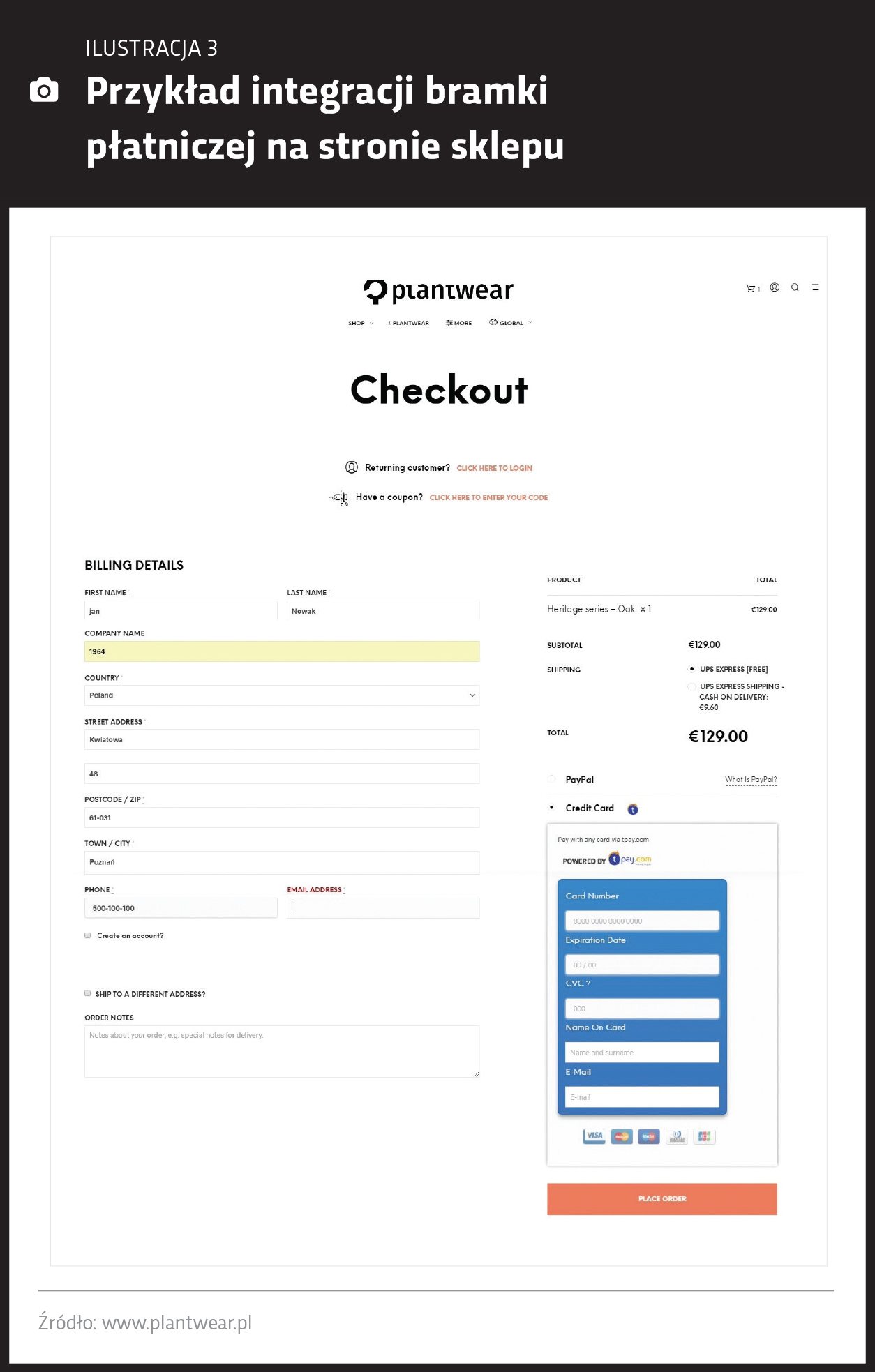

Sporym uproszczeniem procesu zakupowego jest integracja bramki płatniczej bezpośrednio na stronie sklepu. Tak eksponowana bramka to mniej przekierowań, ale i możliwość dostosowania jej do layoutu strony. Klient w jeszcze większym stopniu utożsamia się ze sklepem, bo na żadnym etapie nie musi go opuszczać, będąc przekierowywanym do zewnętrznego pośrednika obsługującego płatność (ilustracja 3).

Bramka umożliwia także zapisanie danych karty płatnika, co przy kolejnych zakupach jeszcze bardziej przyspiesza cały proces.

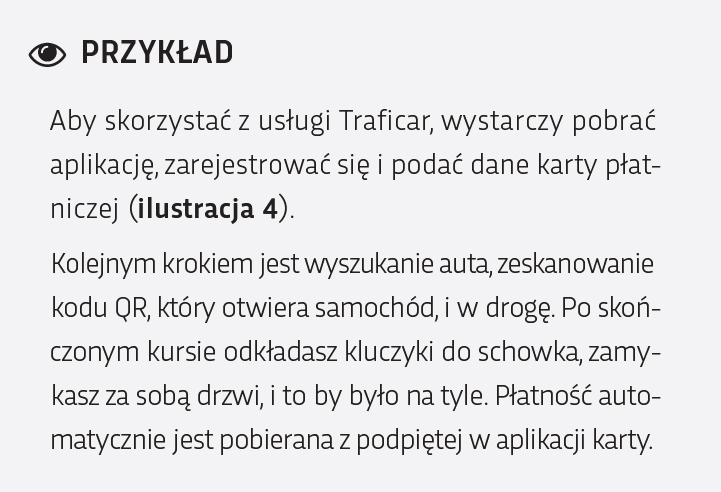

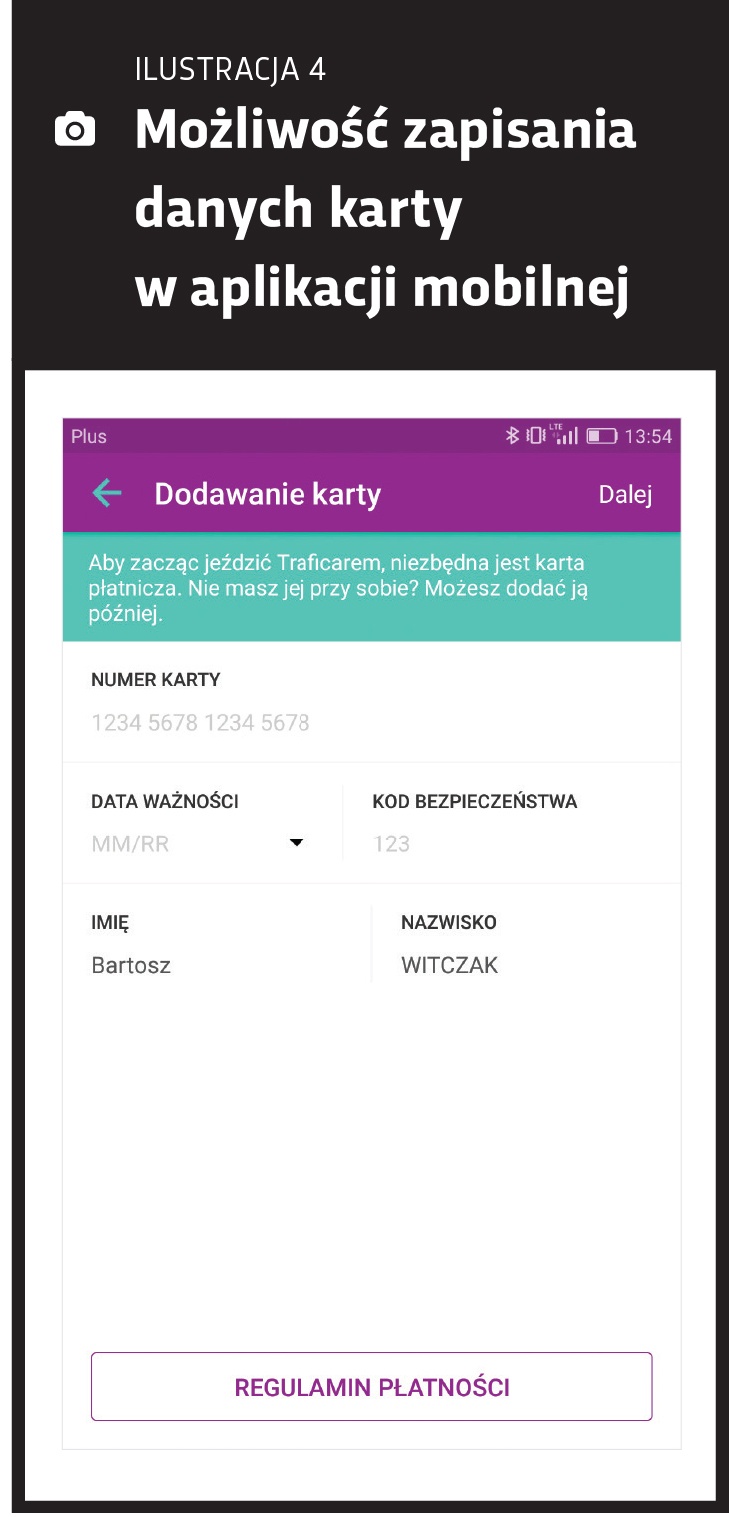

Odchodząc na moment od tematu e-commerce, na polskim rynku można zobaczyć przykłady bardzo ciekawych wdrożeń płatności kartami. Jednym z nich jest model wykorzystywany w usłudze carsharingowej dostarczanej przez Traficar.

Oczywiście to tylko jeden z przykładów na to, jak dzięki dobrze przeprowadzonemu wdrożeniu można połączyć światy online i offline.

Portfel elektroniczny

Potwierdzeniem tezy o ewolucji metod płatności będą coraz popularniejsze portfele elektroniczne pozwalające na zapisanie w nich wielu kart płatniczych i późniejszą wygodną zapłatę. Skupię się na dwóch tego typu rozwiązaniach, bo było o nich ostatnio głośno – Masterpass i Visa Checkout.

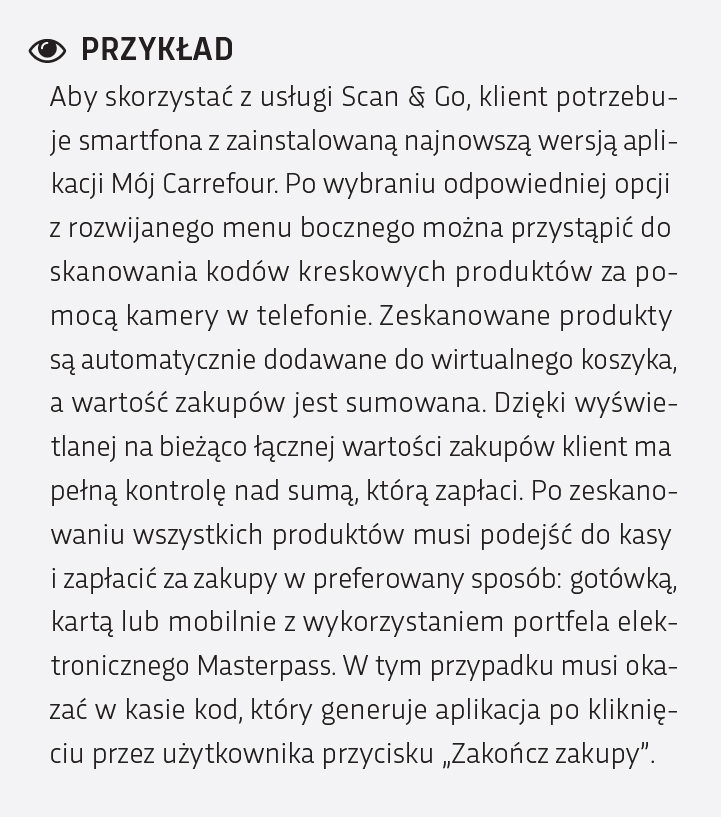

Masterpass udostępniony został blisko trzy lata temu i stanowił jeden ze sposobów zapłaty za towary bądź usługi. Wdrażany przez kolejnych pośredników płatności, zabiegał o uwagę płatnika. Zadanie było trudne, bo Polacy kochają pay-by-linki. Ten stan od dłuższego czasu nie ulega zmianie. MasterCard, który stworzył ten portfel, poszedł jednak krok dalej i niedawno w kooperacji z siecią sklepów Carrefour uruchomił usługę Scan & Go. Jak wygląda ona w praktyce?

Powyższe rozwiązanie to kolejny przykład zastosowania płatności znanej dotąd w świecie online i przeniesienia jej w zupełnie nowy wymiar. Pokazuje też, w jaki sposób sieci retailowe zaczynają podchodzić do łączenia kanałów sprzedaży i zapewniania wygody klientowi w każdym z nich.

Z kolei Visa Checkout to produkt obecny na rynku od niedawna. Podobnie jak w przypadku Masterpass użytkownik musi się zarejestrować i dodać karty płatnicze do wirtualnego portfela. Przy płatności wybiera tę, którą chce zapłacić.

Płatności odroczone

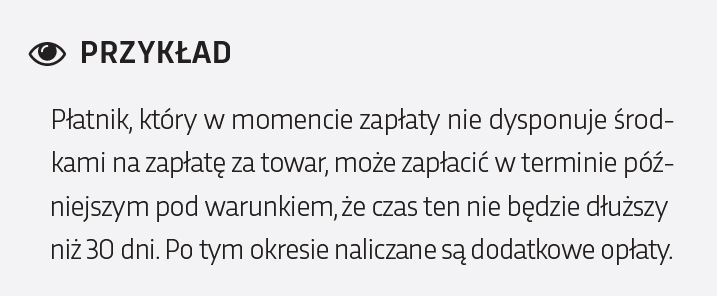

Zmieniające się preferencje płatnicze powodują, że na rynku znajduje się coraz więcej miejsca na produkty takie jak np. płatności odroczone. Mimo że ostatnia tego typu metoda płatności dostępna pod nazwą Ferbuy zniknęła już z rynku, to pojawili się jej naśladowcy. Idea jest zbliżona.

W tym przypadku wykorzystano tzw. screen scraping polegający na podaniu wrażliwych danych logowania w serwisie wykonawcy usługi. Bardzo możliwe, że spotka się to z oporami osób, które chciały dokonać zakupu mimo braku środków.

Wszystko wskazuje na to, że takich usług niebawem będzie dostępnych na rynku więcej. Pozostaje mieć nadzieję, że błędy poprzedników nie zostaną popełnione i klient korzystający z tych usług będzie miał poczucie bezpieczeństwa transakcji podczas całego procesu zakupowego. O ich popularności zdecydują jednak jak zwykle płatnicy.

Podsumowanie

Wszystkie z powyższych sposobów płatności pozwalają obsługiwać klientów z zachowaniem najwyższych standardów bezpieczeństwa i wygody kupującego. Można korzystać z nich wybiórczo, jak również obok siebie. Kluczowym aspektem przy doborze metod powinny być preferencje płatnicze klienta w środowisku, w którym dokonuje zapłaty.

1. „E-commerce w Polsce 2017. Gemius dla e-Commerce Polska”.