Raport „Miejsca, które łączą marki i klientów” to kontynuacja cyklicznego badania rynku MICE w Polsce. Publikacja przygotowana przez „Marketera+” we współpracy z MojeKonferencje.pl, Horeca Idea oraz Stowarzyszeniem Branży Eventowej pokazuje aktualną kondycję branży – z perspektywy obiektów konferencyjnych i eventowych, agencji oraz usługodawców. Raport prezentuje ich perspektywę na przychody, budżety, wyzwania biznesowe oraz kierunki rozwoju w nadchodzących latach.

Z tego artykułu dowiesz się:

- jak wygląda kondycja rynku MICE po 2025 r.,

- z jakimi wyzwaniami najczęściej mierzą się dziś firmy,

- gdzie rynek widzi największe luki kompetencyjne,

- jak wygląda struktura klientów i rola klientów powracających,

- jaką wagę firmy przypisują technologiom eventowym,

- jak branża ocenia perspektywy na najbliższe dwa lata.

Ostatnie lata były dla branży MICE okresem intensywnych doświadczeń. Zmieniały się warunki organizacji wydarzeń, modele współpracy z klientami oraz sposób podejmowania decyzji biznesowych. W 2026 r. rynek funkcjonuje już w nowym otoczeniu, które wymaga nie tyle intuicji, co rzetelnych danych i wspólnego języka do opisu rzeczywistości.

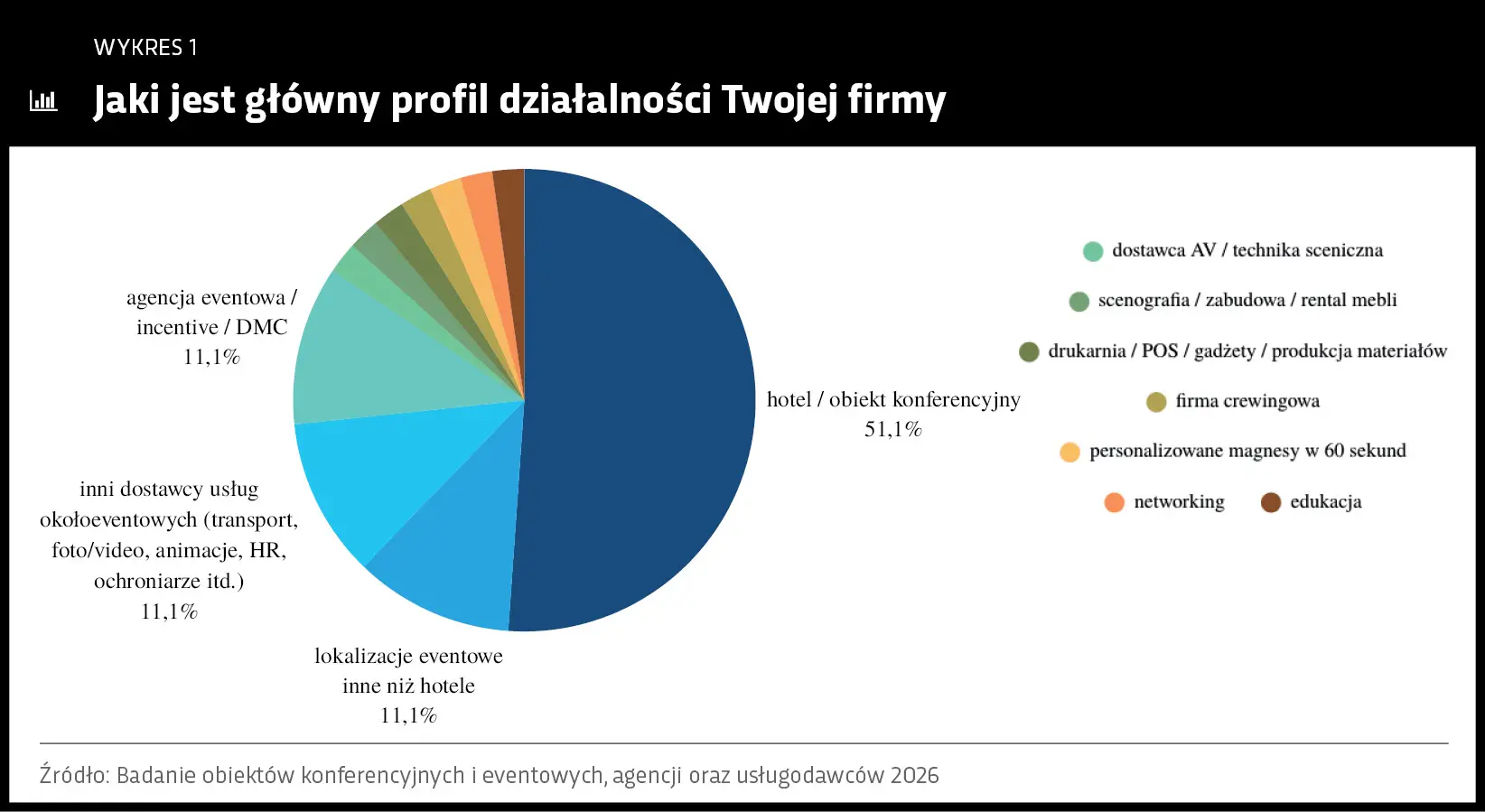

Raport „Miejsca, które łączą marki i klientów” powstał jako odpowiedź na tę potrzebę. Celem badania było zgłębienie, jak branża MICE wygląda dziś oczami firm, które ją współtworzą: jak funkcjonują obiekty, agencje i usługodawcy oraz jakie zjawiska i tendencje pojawiają się w ich codziennej pracy. Wśród badanych znaleźli się m.in. przedstawiciele hoteli i obiektów konferencyjnych, lokalizacji eventowych innych niż hotele, dostawców usług okołoeventowych, agencji eventowych / incentive / DMC (wykres 1).

Słuchaj „Marketer+” Podcast

Dzięki temu raport opiera się na szerokim i reprezentatywnym przekroju branży, obejmującym podmioty, które na co dzień realnie budują rynek spotkań i eventów w Polsce.

Dzięki temu raport opiera się na szerokim i reprezentatywnym przekroju branży, obejmującym podmioty, które na co dzień realnie budują rynek spotkań i eventów w Polsce.

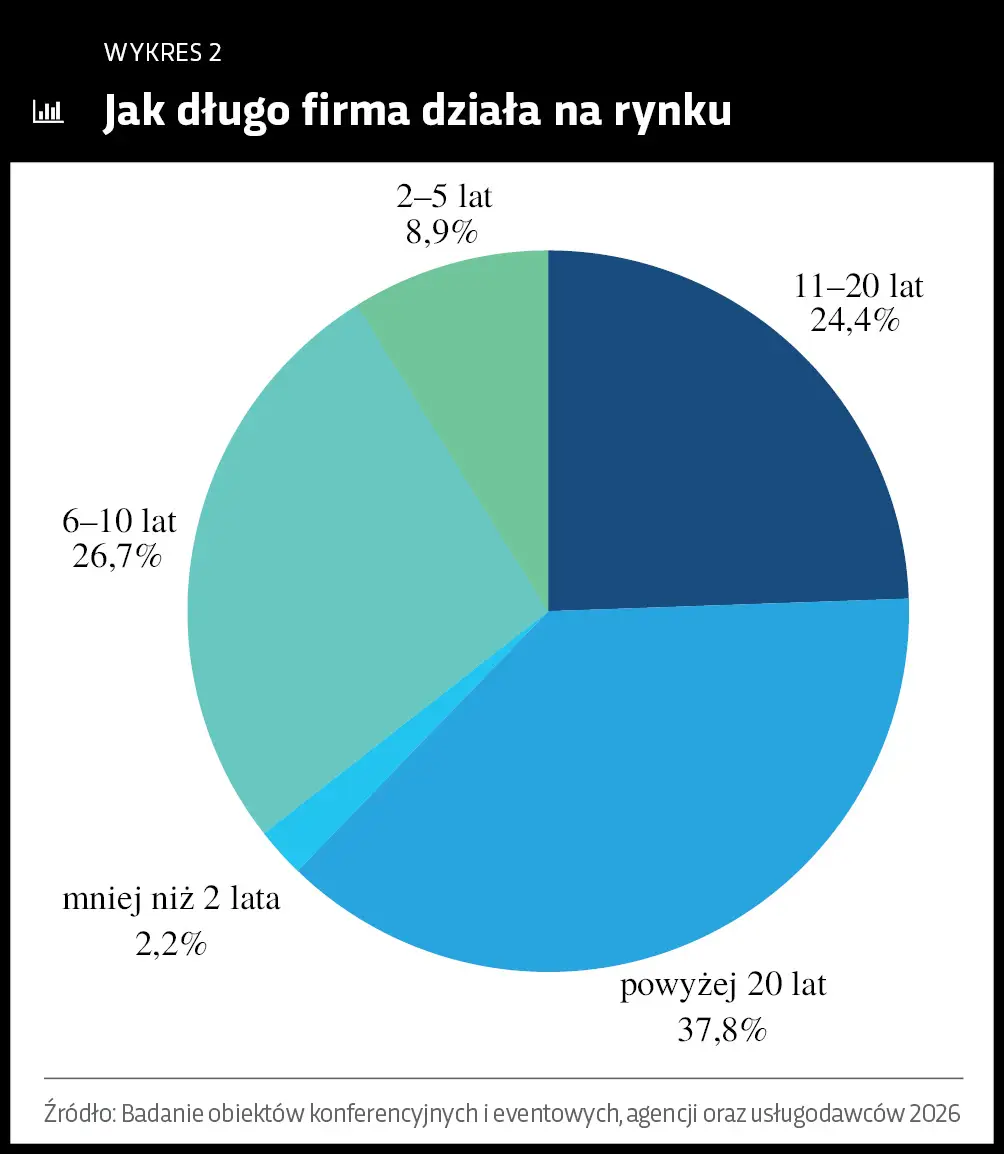

Badanie objęło w dużej mierze firmy z ugruntowaną pozycją rynkową. 62,2% respondentów to podmioty działające na rynku ponad 10 lat, w tym 37,8% stanowią firmy obecne w branży ponad 20 lat (wykres 2).

Jednocześnie niewielki udział firm młodych – tylko 2,2% z biznesów objętych badaniem działa na rynku krócej niż 2 lata – pokazuje, że w badaniu w ograniczonym stopniu reprezentowane są podmioty znajdujące się na wczesnym etapie rozwoju. Taka struktura odpowiedzi pozwala spojrzeć na kondycję i wyzwania rynku MICE głównie z perspektywy firm doświadczonych.

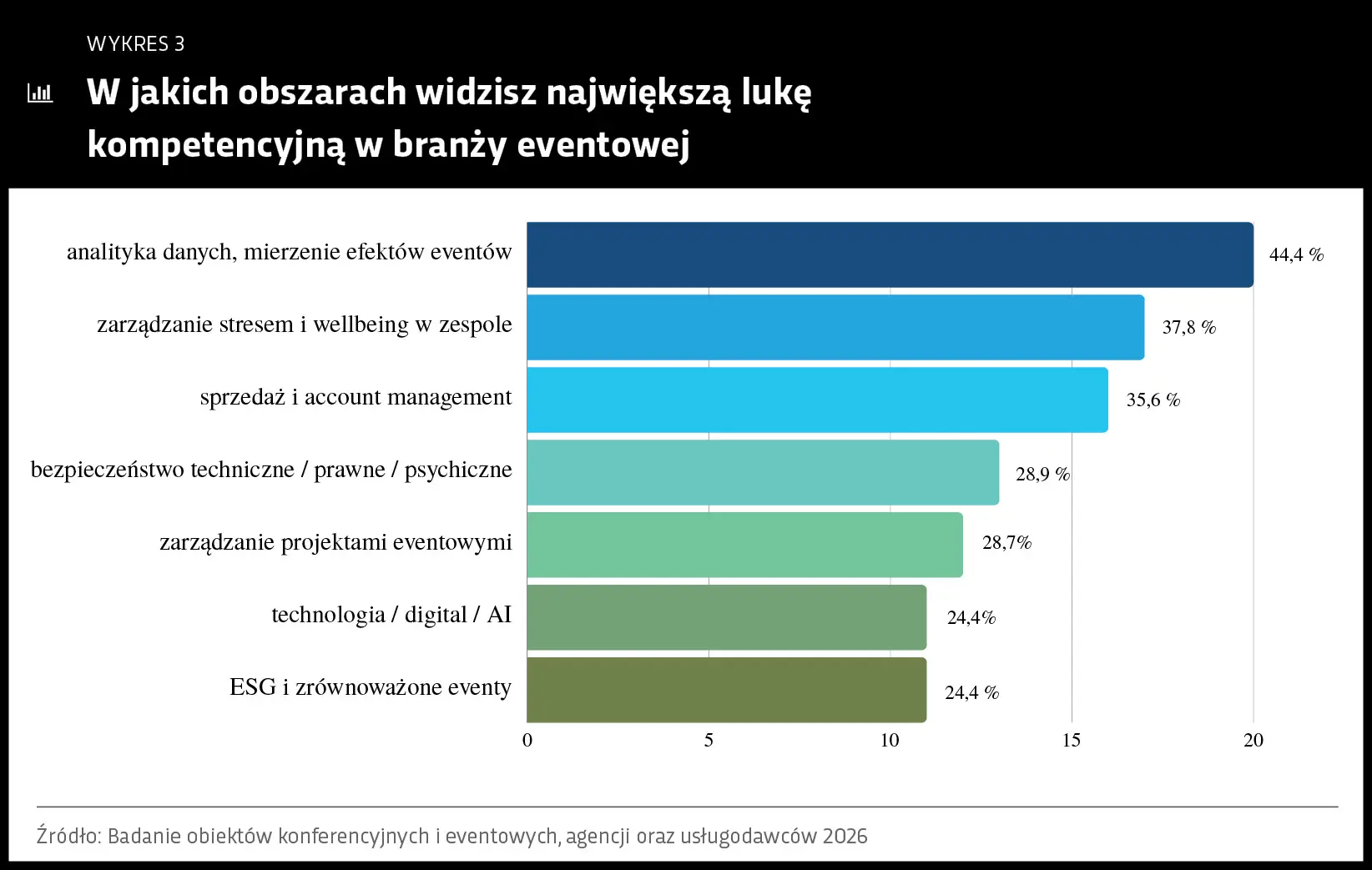

Największe luki kompetencyjne w branży eventowej

Odpowiedzi dotyczące braków kompetencyjnych należą do najbardziej znaczących w całym badaniu, ponieważ pokazują nie tylko bieżące wyzwania operacyjne, lecz także obszary, które mogą ograniczać dalszy rozwój branży. Wśród nich znalazły się zarówno potrzeby stricte biznesowe (sprzedaż, zarządzanie projektami), jak i kompetencje związane z pomiarem efektywności, dobrostanem zespołów oraz obszarami regulacyjnymi i bezpieczeństwem, a także nowymi technologiami (wykres 3).

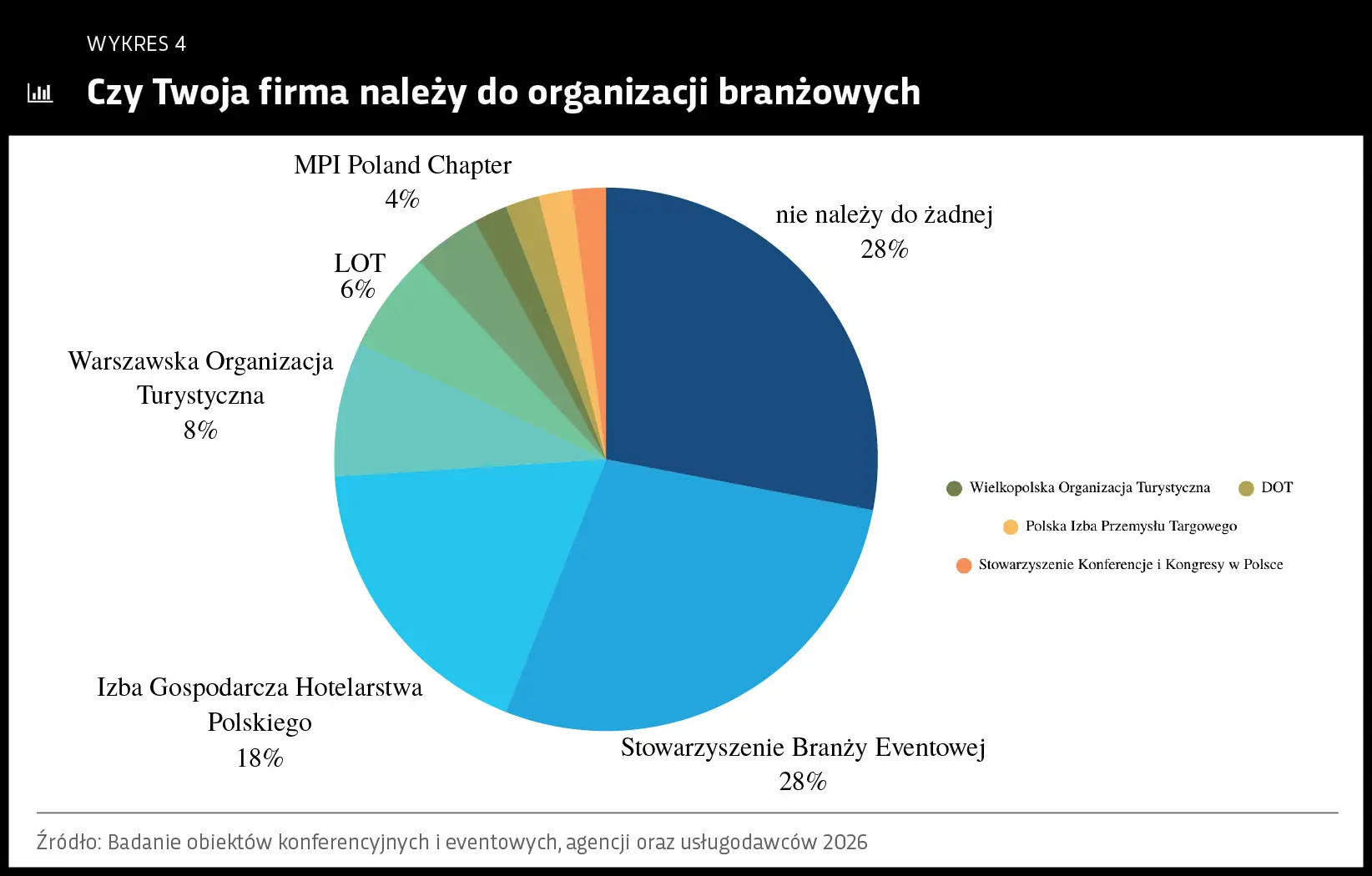

Zaangażowanie w struktury branżowe

Odpowiedzi respondentów pokazują zróżnicowany poziom zaangażowania firm w struktury branżowe. Ponad jedna czwarta badanych podmiotów (28%) nie należy do żadnej organizacji branżowej, co oznacza, że pokaźna część rynku funkcjonuje w modelu niezależnym i koncentruje się przede wszystkim na bieżącej działalności operacyjnej (wykres 4).

Jednocześnie wyniki badania pokazują, że tam, gdzie organizacje branżowe oferują wymierną wartość – w postaci edukacji, reprezentowania interesów sektora czy możliwości networkingu – firmy są skłonne do aktywnego udziału. Najwyższą rozpoznawalnością wśród respondentów cieszy się Stowarzyszenie Branży Eventowej (28%), co potwierdza rolę tego typu inicjatyw jako platformy integrującej rynek.

Warto wiedzieć

W kontekście rosnących kosztów, presji cenowej oraz coraz bardziej złożonych regulacji prawnych dane te mogą wskazywać na potrzebę dalszego wzmacniania współpracy branżowej. Brak wspólnego forum wymiany doświadczeń i reprezentacji interesów może w dłuższej perspektywie utrudniać reagowanie na wyzwania, z którymi mierzy się rynek MICE.

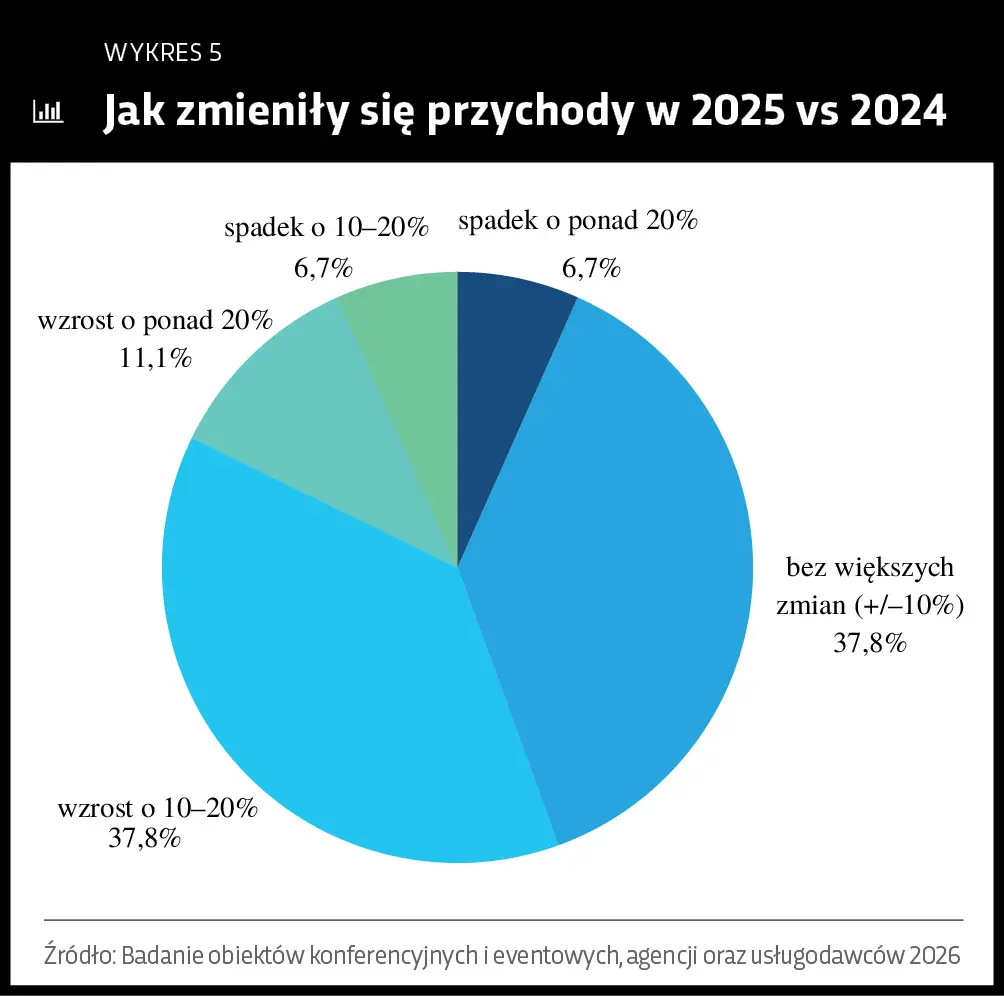

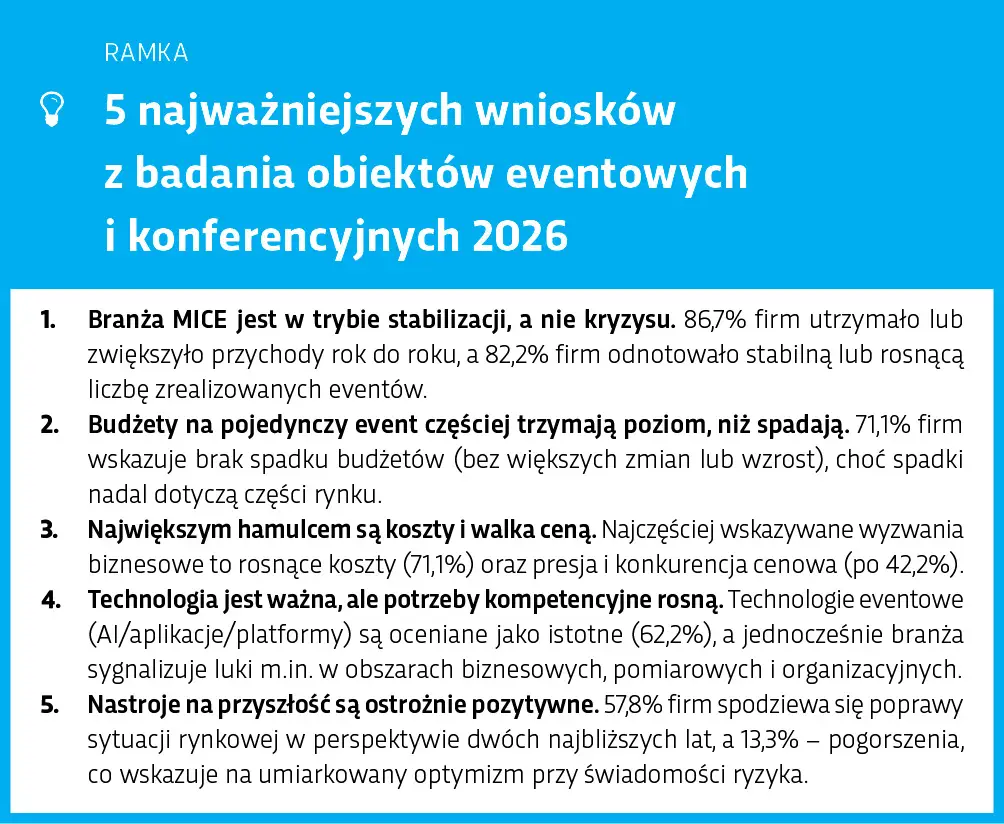

Stabilizacja i wzrost przychodów

Dane z badania wskazują, że w 2025 r. rynek MICE funkcjonował w warunkach względnej stabilizacji przychodów, z wyraźną przewagą firm notujących utrzymanie lub wzrost wyników finansowych. Łącznie 86,7% respondentów zadeklarowało, że ich przychody pozostały na podobnym poziomie lub wzrosły w porównaniu z 2024 r. Jednocześnie obecność firm, które odnotowały spadki, pokazuje, że poprawa sytuacji rynkowej nie zaszła jednolicie i wciąż zależy od specyfiki działalności, struktury klientów oraz modelu operacyjnego poszczególnych podmiotów (wykres 5).

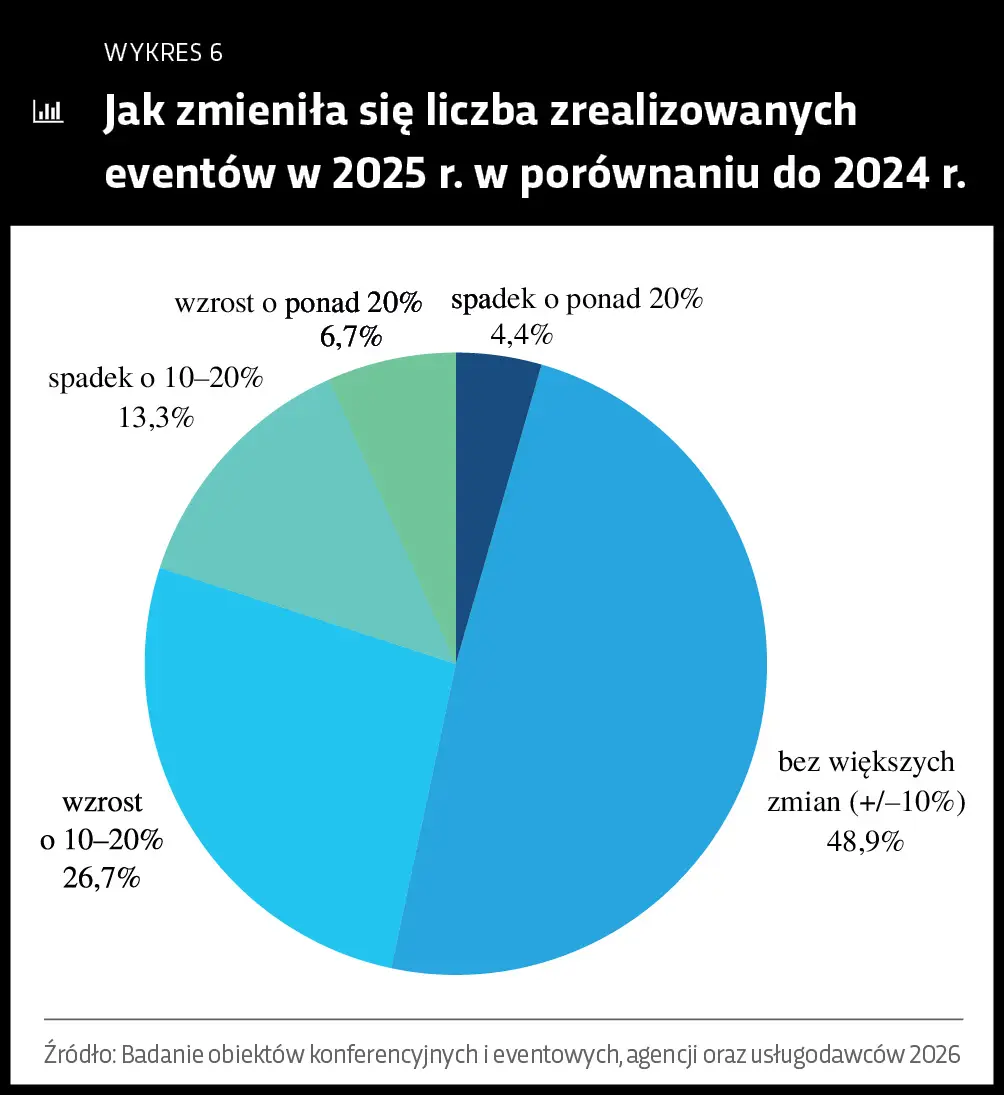

Liczba zrealizowanych eventów

W 2025 r. większość firm zrealizowała podobną lub większą liczbę wydarzeń niż w 2024 r. Oznacza to, że rynek utrzymał aktywność operacyjną na stabilnym poziomie mimo rosnącej presji kosztowej i wyzwań organizacyjnych.

Jednocześnie dane potwierdzają, że dynamika liczby eventów różniła się w zależności od firmy i segmentu rynku, co odzwierciedla różne modele działalności oraz portfele klientów w branży MICE (wykres 6).

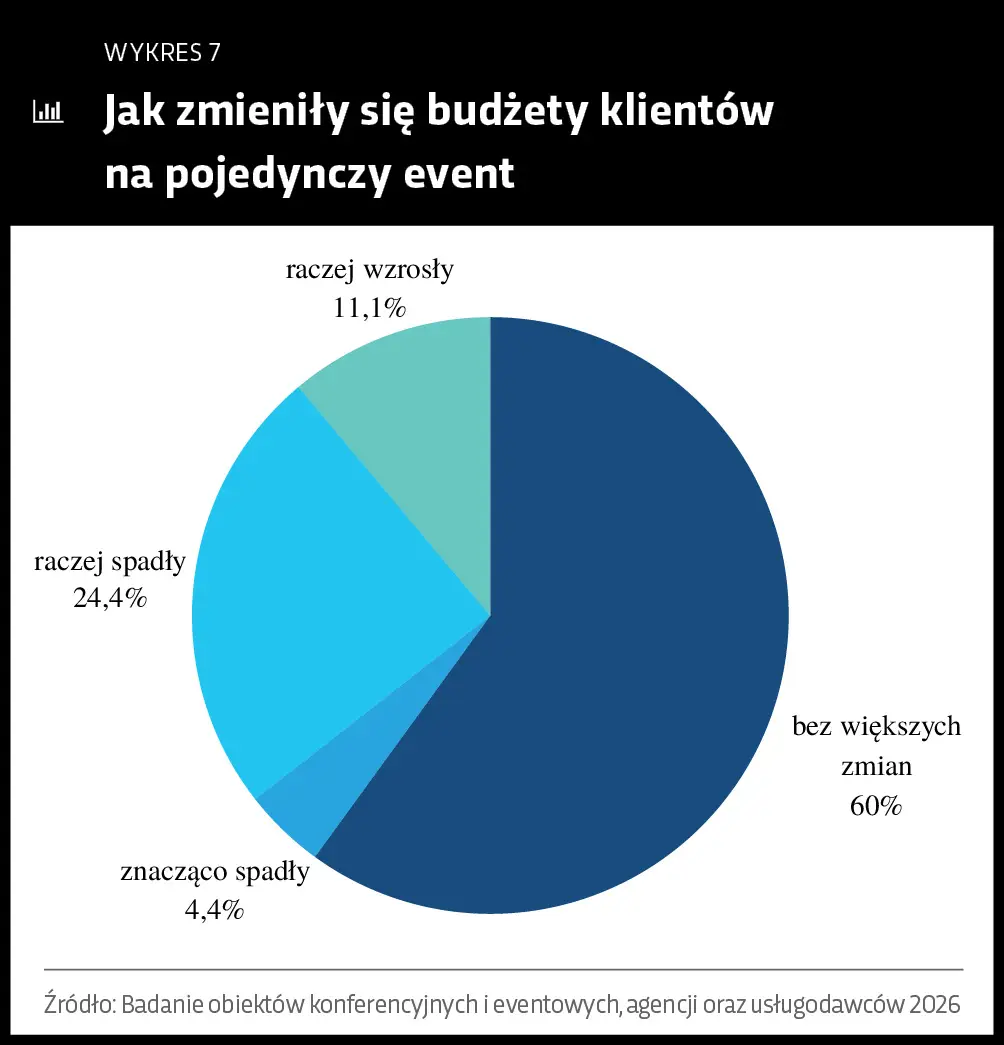

Stabilność budżetów na eventy mimo presji kosztowej

Odpowiedzi respondentów pokazują, że w 2025 r. w większości przypadków nie doszło do obniżenia budżetów przeznaczanych na pojedynczy event. Łącznie 71,1% firm wskazuje brak spadku finansowania (budżety pozostały bez zmian lub wzrosły), natomiast 28,9% deklaruje ich obniżenie (wykres 7).

Rozkład odpowiedzi sugeruje, że zmiany w poziomie finansowania eventów miały w 2025 r. charakter ograniczony, a dominującą tendencją było utrzymanie dotychczasowych poziomów budżetowych. Zebrane dane wskazują więc, że rynek MICE funkcjonował w warunkach względnej stabilności budżetów przypadających na pojedyncze realizacje.

Najczęściej realizowane typy wydarzeń

Odpowiedzi respondentów wskazują, że fundamentem rynku MICE w Polsce pozostają wydarzenia o charakterze biznesowym i wewnętrznym. Najczęściej realizowane są konferencje i kongresy, a także gale, jubileusze oraz eventy integracyjne i team buildingowe, które razem tworzą trzon aktywności operacyjnej branży (wykres 8).

Warto wiedzieć

Rynek wciąż opiera się przede wszystkim na formatach wspierających komunikację korporacyjną, rozwój kompetencji oraz budowanie relacji zespołowych.

Doświadczenie uczestnika jako główny kierunek inwestycji

W 2025 r. klienci częściej niż w poprzednich latach przeznaczali budżety na określone elementy wydarzeń – w tym wellbeing i komfort uczestnika, jego doświadczenia, employer branding oraz jakość merytoryczną eventu (wykres 9).

Warto wiedzieć

Decyzje budżetowe klientów koncentrują się na elementach bezpośrednio widocznych dla uczestników wydarzeń oraz mających wpływ na ich odbiór i przebieg spotkań.

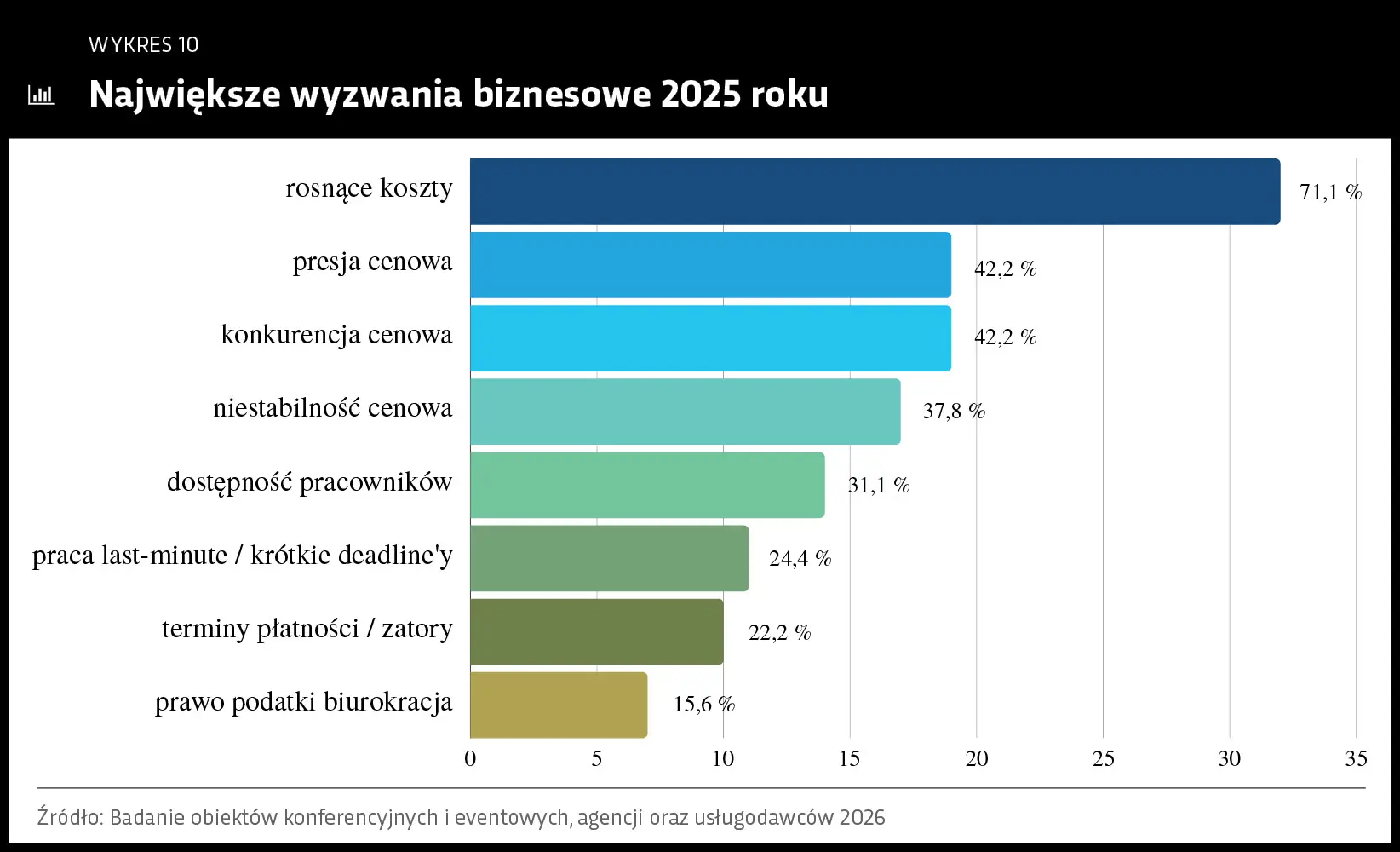

Największe wyzwania biznesowe ubiegłego roku

Odpowiedzi respondentów pokazują, że wyzwania biznesowe w 2025 r. miały wyraźnie ekonomiczny charakter. Najczęściej wskazywanym problemem są rosnące koszty. To one w największym stopniu determinują codzienne funkcjonowanie podmiotów z rynku MICE i wpływają na podejmowane decyzje operacyjne.

Kolejne miejsca zajmują presja cenowa oraz konkurencja cenowa, co wskazuje na narastające napięcie pomiędzy oczekiwaniami klientów a realnymi kosztami realizacji wydarzeń. W tle pojawiają się również wyzwania związane z niestabilnością cen, dostępnością pracowników oraz krótkimi terminami realizacji, które dodatkowo komplikują planowanie i zarządzanie projektami eventowymi (wykres 10).

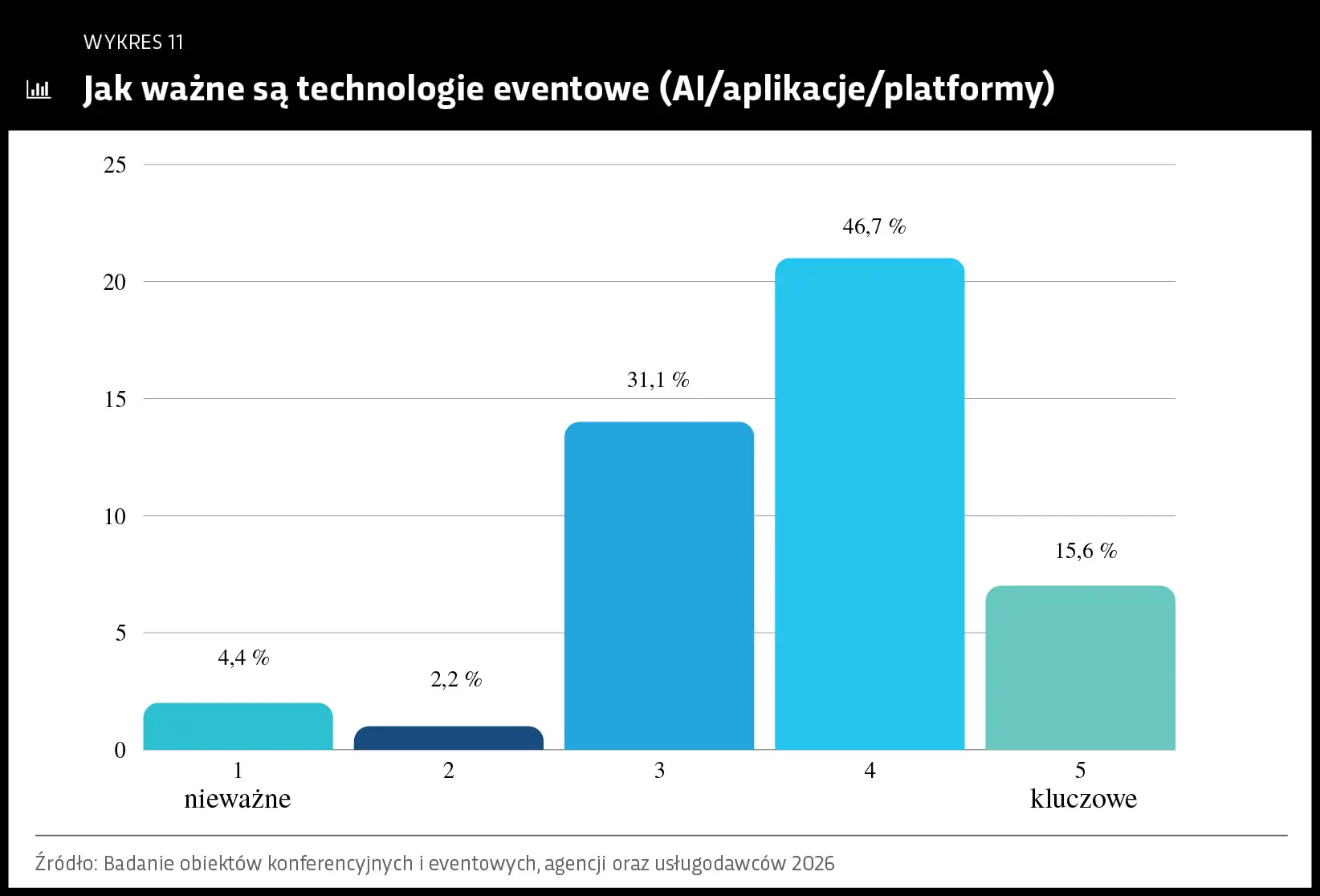

Znaczenie technologii eventowych

Technologie eventowe – obejmujące aplikacje, platformy do zarządzania wydarzeniami oraz rozwiązania wykorzystujące automatyzację i AI – są postrzegane przez rynek jako istotny element realizacji eventów. Większość respondentów oceniła ich znaczenie na poziomie wysokim lub bardzo wysokim, co potwierdza, że technologie przestały wyłącznie pełnić rolę wsparcia operacyjnego (wykres 11).

Istotna zmiana

W 2026 r. technologie eventowe stają się jednym z kluczowych obszarów inwestycyjnych w branży MICE. Ich rosnące znaczenie wiąże się nie tylko z potrzebą usprawniania procesów, lecz także z oczekiwaniami klientów w zakresie doświadczeń uczestników, kontroli jakości realizacji oraz efektywności kosztowej wydarzeń.

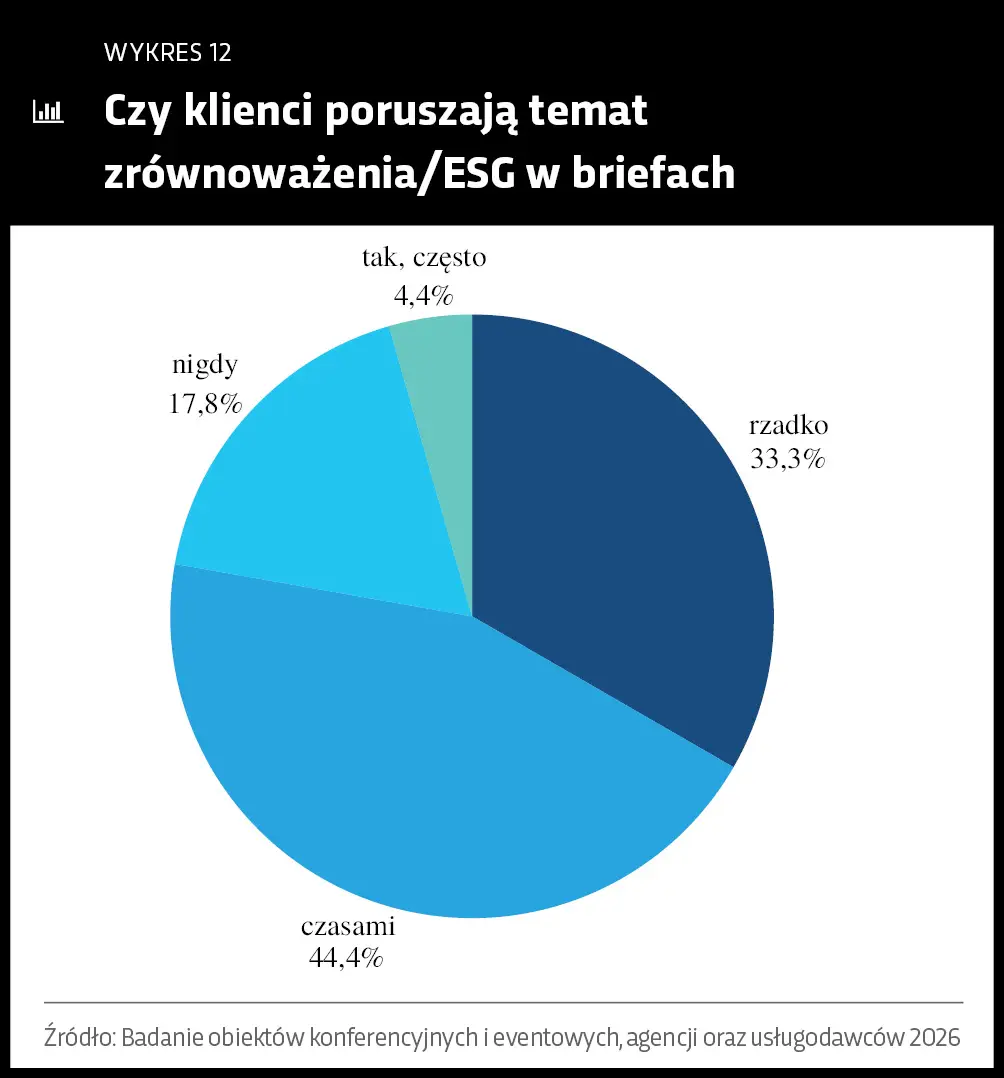

Zrównoważenie i ESG w briefach klientów

Wyniki badania pokazują, że temat zrównoważenia i ESG pojawia się w briefach klientów, jednak najczęściej ma charakter uzupełniający. Największa grupa respondentów wskazuje, że klienci poruszają ten temat czasami (44,4%), a jedna trzecia twierdzi, że ma to miejsce rzadko (33,3%). Jednocześnie prawie 18% firm deklaruje, że temat ESG nie pojawia się w briefach w ogóle, a jedynie niewielki odsetek respondentów (4,4%) wskazuje, że klienci podnoszą go często (wykres 12).

Rozkład odpowiedzi sugeruje, że w 2025 r. ESG funkcjonował w branży MICE głównie na poziomie deklaratywnym – jako element komunikacji lub dodatkowe kryterium, rzadko jednak jako czynnik realnie determinujący decyzje o wyborze dostawcy. Dane te pokazują potencjalny kierunek zmian: wraz z rosnącą presją regulacyjną i oczekiwaniami klientów ESG może w kolejnych latach zyskać na znaczeniu jako element przewagi konkurencyjnej.

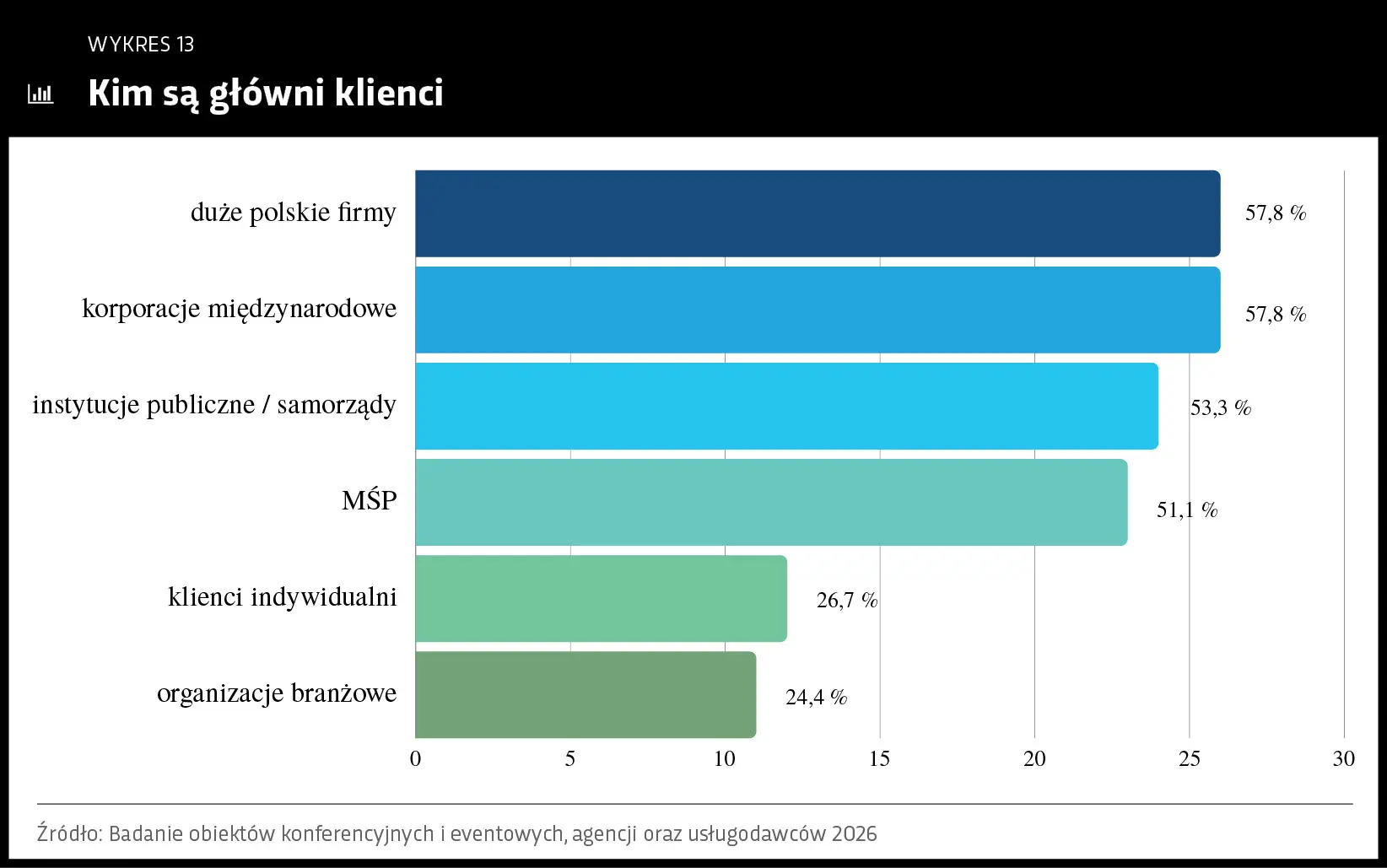

Klienci biznesowi jako filar rynku MICE

Wskazania respondentów pokazują, że struktura klientów jest zróżnicowana i obejmuje kilka silnych segmentów, wśród których dominują duże polskie firmy, korporacje międzynarodowe, instytucje publiczne / samorządy oraz firmy z sektora MŚP (wykres 13). Relatywnie mniejszy udział klientów indywidualnych i organizacji branżowych sugeruje, że choć te segmenty pełnią rolę uzupełniającą, to głównym filarem rynku pozostają projekty realizowane na potrzeby biznesu i administracji publicznej.

Relacje długoterminowe jako fundament stabilności rynku

Wyniki badania pokazują, że relacje z klientami powracającymi odgrywają istotną rolę w działalności firm MICE. Najwięcej respondentów (37,8%) deklaruje, że klienci powracający generują 25–49% zleceń, co wskazuje na równowagę między utrzymaniem dotychczasowych partnerów a pozyskiwaniem nowych (wykres 14).

Jednocześnie ponad jedna trzecia firm (33,3%) opiera znaczną część swojej działalności na klientach powracających – od połowy do niemal wszystkich projektów. To sygnał, że dla części rynku stabilne, długofalowe relacje są kluczowym źródłem zleceń.

Równocześnie prawie 29% firm nadal w większym stopniu polega na nowych klientach, co pokazuje, że branża pozostaje dynamiczna i otwarta na rozwój. Połączenie powtarzalnych projektów i nowych realizacji tworzy zdrową strukturę rynku, w której jest miejsce zarówno na stabilność, jak i na rozwój.

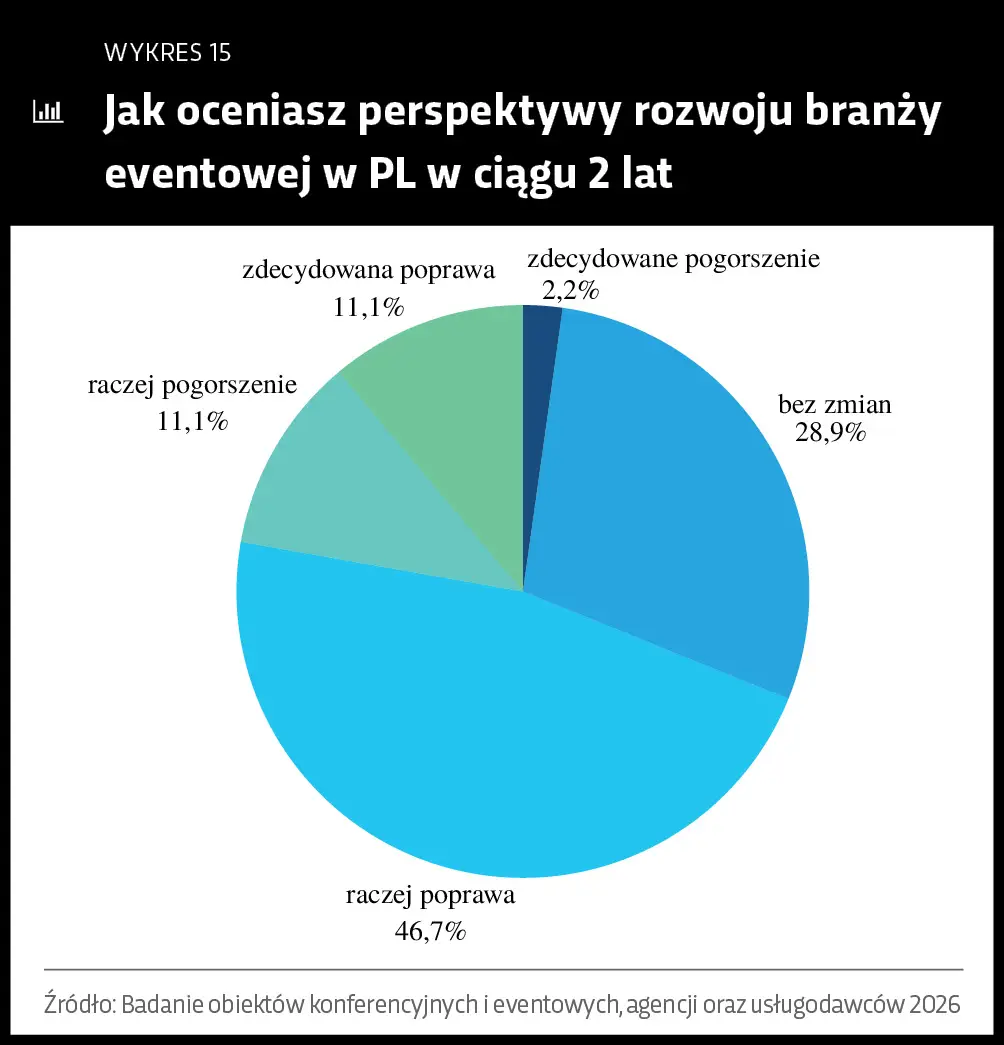

Perspektywy rozwoju branży w ciągu najbliższych dwóch lat

Wśród firm działających na rynku MICE dominuje ostrożny optymizm. Ponad połowa badanych spodziewa się poprawy sytuacji rynkowej w perspektywie najbliższych dwóch lat – przy czym zdecydowana większość tych wskazań ma charakter umiarkowany („raczej poprawa”), a jedynie 11,1% respondentów deklaruje wyraźnie pozytywny scenariusz.

Jednocześnie niemal 29% firm zakłada stabilizację bez istotnych zmian, co pokazuje, że część rynku koncentruje się na utrzymaniu obecnej pozycji i ostrożnym planowaniu. Negatywne prognozy pojawiają się rzadziej – łącznie 13,3% respondentów spodziewa się pogorszenia sytuacji, w tym jedynie 2,2% ocenia je jako zdecydowane (wykres 15).

Rozkład odpowiedzi sugeruje, że branża MICE w 2026 r. postrzega przyszłość przede wszystkim w kategoriach umiarkowanego wzrostu lub stabilizacji, przy jednoczesnej świadomości czynników ryzyka i niepewności towarzyszących planowaniu długoterminowemu.

Dokąd zmierza branża MICE?

Raport „Miejsca, które łączą marki i klientów” pokazuje, że branża MICE funkcjonuje w warunkach względnej stabilizacji, przy jednoczesnej presji kosztowej i rosnących oczekiwaniach klientów. Zebrane dane wskazują, że rynek nie znajduje się w fazie kryzysu, lecz w momencie redefinicji – od koncentracji na wolumenie realizacji w stronę jakości, wartości dodanej i długofalowych relacji.

Wyniki badania pokazują, że coraz większe znaczenie mają kompetencje zespołów, umiejętność zarządzania kosztami oraz świadome wykorzystanie technologii. Jednocześnie rynek pozostaje zróżnicowany – obok firm notujących stabilność i wzrost funkcjonują podmioty, dla których presja cenowa i rosnące koszty stanowią realne ograniczenie dalszego rozwoju.

Wskazówka

Najbliższe dwa lata mogą okazać się dla Twojej firmy okresem stabilnego wzrostu – pod warunkiem, że zainwestujesz w rozwój kompetencji, relacji i nowych technologii, a zamiast konkurować wyłącznie ceną, zadbasz o jakość i doświadczenia klientów.